每日速览2025年12月05日 15:04消息,东旭光电造假风波升级,广州证券因旧账遭诉,新一轮诉讼风暴来袭。

一起由欺诈发行引发的投资者诉讼案近日迎来关键程序性进展,该案牵涉中信证券收购前的广州证券主体,成为新《证券法》实施以来中介机构“看门人”责任穿透式追责的又一典型案例。

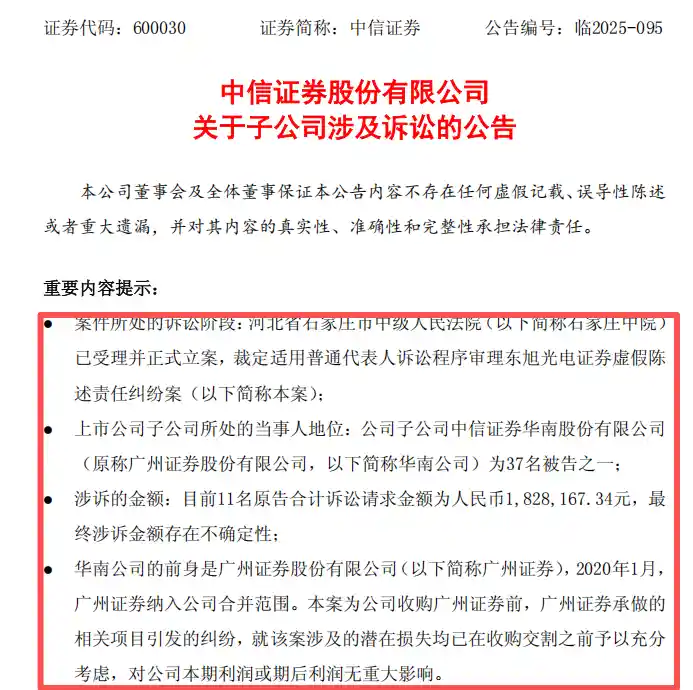

12月4日,中信证券发布公告称,其子公司中信证券华南(原广州证券)收到河北省高级人民法院送达的民事裁定书,裁定维持石家庄市中级人民法院此前作出的裁定,确认“东旭光电证券虚假陈述责任纠纷案”适用普通代表人诉讼程序审理。目前原告主张的经济损失合计为182.82万元,案件标的额虽暂未突破千万元量级,但因程序性质特殊,实际影响远超表面金额。

值得强调的是,该诉讼所涉行为发生于中信证券完成对广州证券收购交割之前,系原广州证券独立承做的2017年东旭光电非公开发行项目遗留问题。中信证券在公告中明确指出,相关潜在损失已在2019年收购交割前完成充分评估并计提相应准备,因此不会对公司本期及期后利润产生重大影响——这一表态既体现财务审慎性,也折射出头部券商对历史并购风险的前置管理能力,具有行业示范意义。

然而,在监管持续压实中介机构责任的大背景下,主承销商即便已完成股权更迭,仍被依法列为连带赔偿责任主体,释放出清晰信号:证券服务责任不因机构重组、名称变更或人员流动而自然豁免。尤其当“普通代表人诉讼”程序被激活,意味着符合条件的适格投资者可自主登记加入,案件辐射范围与最终赔付规模存在显著不确定性。这不仅是法律程序的落地,更是对券商执业质量底线的一次实质性检验。

据公开起诉材料,本案原告为吴彩泉等11名自然人投资者,共同起诉东旭光电、东旭集团、原广州证券等37名被告,诉请判令东旭光电赔偿损失,并要求其余36名被告承担连带责任。值得注意的是,原告将原广州证券列为第二顺位核心责任方,直指其作为2017年非公开发行主承销商,在尽职调查、内核把关及持续督导环节可能存在重大疏失——这一指控若获司法支持,或将对同类历史项目的风险认定标准产生深远影响。

原告主张的事实基础,源于东旭光电已查实的重大违法情节:该公司2015至2022年年度报告存在系统性虚假记载和重大遗漏;2017年非公开发行股票构成欺诈发行;且未按期披露2023年年报,目前已从深交所退市。河北证监局此前已向其送达行政处罚事先告知书,相关违法事实已被监管定性,为民事索赔提供了坚实依据。

案件程序推进节奏亦具典型性:今年4月9日,中信证券华南首次收悉起诉状;8月8日,石家庄中院裁定适用普通代表人诉讼;华南公司于8月15日提出复议;直至12月3日,河北高院终审裁定维持原判,并首次明确权利人范围——即2016年2月15日至2024年7月5日期间以公开竞价方式买入、且于2024年7月5日闭市后仍持有东旭光电股票的投资者。这一时间窗口覆盖了东旭光电股价剧烈波动、信息严重不对称的关键阶段,凸显司法对投资者保护边界的精准界定。

更具警示意义的是,东旭系案件本身已是近年来资本市场违法性质最恶劣、涉案金额最庞大的典型案例之一。今年3月28日,河北、深圳证监局同步对东旭光电、东旭集团、东旭蓝天等主体作出行政处罚事先告知:拟对李兆廷等43名责任人合计罚款17亿元,其中19人被拟处五年以上直至终身证券市场禁入。违法事实涵盖四大维度——欺诈发行(2017年骗取核准募资75.65亿元)、长期财务造假(东旭光电虚增利润56.27亿元)、巨额资金占用(尚未归还达169.59亿元)、以及持续性信息披露违规。如此全链条、跨周期、高密度的违法操作,暴露出个别上市公司治理彻底失灵,也反向拷问中介机构“看门”机制为何层层失守。

尤为值得关注的是,监管已明确表示,相关中介机构违法执业行为正在同步调查中。这意味着,除本案所涉的原广州证券外,参与东旭光电其他融资项目、审计、评估等环节的机构,未来不排除面临类似追责。在注册制全面深化的当下,“签字即担责”正从纸面原则加速转化为司法实践,任何试图以“历史项目”“前任团队”“流程合规”为由推卸责任的侥幸心理,都将被法律现实击穿。

此案对行业的深层启示在于:券商并购不能仅关注资产负债表的并表处理,更需穿透核查标的公司存量投行项目的合规底稿、风险敞口与潜在索赔线索;历史项目的风险兜底,绝非简单的财务计提,而是贯穿尽调、估值、协议条款、过渡期安排的全周期风控工程。中信证券此次提前预估、充分披露的做法,虽属个案应对,却为行业提供了可借鉴的操作范式——真正的风控能力,不在风平浪静时的报表光鲜,而在惊涛骇浪中的底线坚守。