券商自营首现老鼠仓,零收益仍被罚470万,监管重拳出击。

证券行业再曝“老鼠仓”丑闻,这一次的主角竟是券商自营部门的负责人。

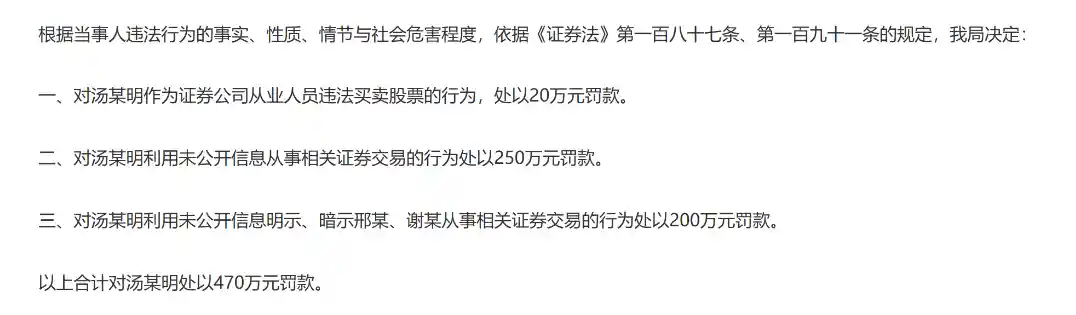

黑龙江证监局近日公布了一则重磅行政处罚决定,时任某证券公司证券投资部总经理汤某明因涉嫌利用未公开信息交易、暗示他人从事趋同交易以及违规买卖股票三项违法行为,被合计处以470万元罚款。这起案件不仅暴露出个别高管对职业操守的严重背离,也再次敲响了证券行业合规管理的警钟。

经查,2022年11月至2024年1月期间,汤某明凭借其在证券投资部履职及担任总经理的职务便利,长期知悉该公司自营账户的股票交易与持仓等未公开信息。在此基础上,他实际控制并使用“邢某”“罗某英”“胡某娟”等多个他人账户,频繁进行与自营账户高度趋同的证券交易。数据显示,仅这三个账户就累计买入177只、55只和123只股票,趋同买入总金额高达5.51亿元,占其整体买入金额的77.54%。尤为恶劣的是,尽管此次交易未产生违法所得,但其行为已严重破坏市场公平原则。

更值得警惕的是,汤某明并未止步于亲自操盘。他在同一时期内,还多次明示或暗示亲属邢某、谢某等人利用其所掌握的未公开信息进行交易。其中,邢某操作的“邢某芳”中信证券账户趋同买入75只股票,金额达9771.34万元;谢某控制的三个国泰海通账户合计趋同买入1.14亿元。这些行为本质上是将内幕信息转化为非法交易优势,属于典型的“老鼠仓”模式。

此外,作为证券从业人员,汤某明本应遵守《证券法》关于禁止从业人员买卖股票的规定,但他仍通过他人账户在沪深两市累计买入非趋同交易股票金额达1.4亿元,严重违反职业道德与法律规定。对此,黑龙江证监局依法作出三项处罚:对其违规炒股行为罚款20万元,对其本人利用未公开信息交易行为罚款250万元,对其暗示他人交易的行为再罚200万元,三项合计470万元。

这一处罚力度不可谓不重,但相较于其所掌控的信息资源与可能带来的市场危害,是否足以形成有效震慑?我认为,罚款只是事后惩戒手段之一,关键在于如何构建事前防范机制。汤某明身为自营部门一把手,能够长期获取核心交易数据并自由支配他人账户,反映出部分券商在权限管理、内部监控和员工行为约束方面存在明显漏洞。

事实上,“券商老鼠仓”并非孤例。今年以来,监管层已连续查处多起类似案件。5月30日,安徽证监局对原中信证券信息技术中心高级经理李海鹏开出罚单,其利用系统权限获取客户信息,实施趋同交易近2900万元,获利逾213万元,最终被没收违法所得并处同等罚款,合计罚没426.28万元。几乎同日,吉林证监局通报邵某案,该人员利用分管投研系统的便利,操控账户与华泰证券自营账户趋同交易超3153万元,虽最终亏损收场,但仍被罚88.18万元。

而今年初重庆证监局披露的孙永祥案更是震动业内——这位曾担任湘财证券总裁及高级顾问的高管,同样涉及利用未公开信息交易、暗示他人交易及违规炒股等多项违规,最终被罚没1842.29万元,成为年内金额最高的同类罚单之一。这一系列案例表明,无论职位高低、盈亏与否,只要触碰红线,必将付出代价。

令人欣慰的是,监管部门正在不断强化制度建设。今年4月末,中国证券业协会就《证券公司董事、监事、高级管理人员及证券从业人员投资行为管理指引(试行)》向行业征求意见,明确提出要根据岗位职责和接触敏感信息的程度,对关键岗位人员实施重点监测与核查。这意味着未来券商不仅要管住“手”,更要管住“权”和“数据”。

从这个角度看,汤某明案不仅是个人失德的结果,更是内部控制失效的缩影。一个自营老总能如此长时间、大范围地操纵他人账户进行趋同交易,说明公司在信息隔离墙设置、交易监控模型、异常行为预警等方面可能存在系统性缺陷。如果不能从根本上堵住这类漏洞,类似的“老鼠仓”恐怕还会再现。

当前资本市场正持续推进高质量发展,投资者保护日益成为监管核心。在此背景下,任何损害市场公平、侵蚀公众信任的行为都应受到零容忍对待。汤某明被罚470万元看似数额不小,但比起他对市场秩序造成的潜在伤害,仍显不足。我们期待未来不仅有更多“长牙带电”的行政处罚,更有健全的内部治理机制和终身追责体系,真正实现“不敢腐、不能腐、不想腐”的监管目标。