东吴证券2025年前三季度净利超去年全年,率先披露业绩预增,打响上市券商第一枪。

证券业2025年三季度业绩披露正式拉开帷幕,东吴证券成为首家发布前三季度业绩预增公告的上市券商,为市场提供了观察行业景气度的重要窗口。

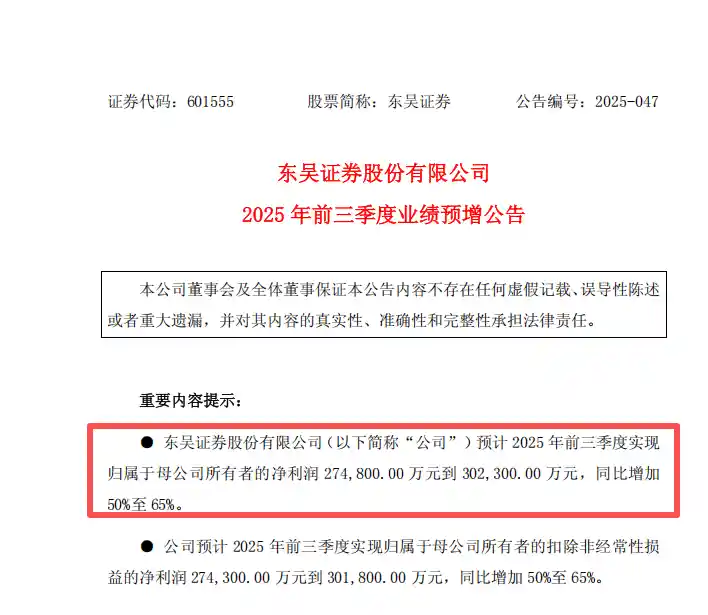

10月14日,东吴证券发布公告称,预计2025年前三季度实现归属于母公司所有者的净利润在27.48亿元至30.23亿元之间,同比增长50%至65%。这一亮眼数据不仅反映出公司自身经营质量的持续提升,更折射出整个券商行业在资本市场回暖背景下的强劲复苏态势。公司明确指出,财富管理与投资交易等核心业务收入的显著增长,是推动业绩上行的主要动力。

尤为值得关注的是,东吴证券此次前三季度的盈利已全面超越其2024年全年23.66亿元的净利润水平,这意味着公司在不到一年的时间内便完成了对去年全年利润的“反超”。这种跨越式的增长,在以往的券商经营周期中较为罕见,凸显出本轮市场行情带来的结构性机会正在加速释放。

从单季度表现来看,东吴证券第三季度归母净利润预计为8.17亿元至10.91亿元,同比增长22.54%至63.81%,环比变动区间为-14.52%至+14.6%。若取中值9.54亿元计算,则同比增速达43.2%,环比微增0.21%,显示出盈利能力趋于稳定且具备持续性。这表明公司在面对市场波动时,已逐步建立起更具韧性的收入结构和风险管理体系。

进一步追溯增长动因,东吴证券半年报数据显示,2025年上半年经纪业务净收入达8.9亿元,同比增长35.7%;自营业务收入更是大幅攀升69.69%。这些具体财务指标印证了公告中的表述——多元业务协同发力正成为支撑业绩的核心引擎。特别是在权益市场整体走强的背景下,自营与代销金融产品的联动效应愈发明显。

值得注意的是,尚未上市但谋求A股登陆的东莞证券也在近期更新招股书中披露三季业绩预告:预计前三季度营业总收入同比增长44.93%至60.18%,扣非归母净利润增幅高达78.26%至97.02%。其解释称,A股市场震荡上行、股基交易额放大以及主要指数上涨共同带动了经纪与投资收益双轮驱动。这一信号意义重大——即便非上市券商也展现出惊人增长潜力,说明行业景气度具有广泛基础而非个别现象。

事实上,东吴证券的高增长并非孤例,而是建立在整个资本市场环境显著改善的基础之上。2025年前三季度,A股日均股基成交额达1.96万亿元,同比激增112%;第三季度单季更攀升至2.5万亿元,同比大涨212%,环比增长66%。两融余额方面,日均规模达2.12万亿元,同比增长49%,反映出投资者风险偏好明显回升。

投行业务同样迎来回暖。前三季度共完成IPO项目78单,融资额773亿元,分别同比增长13%和61%;其中第三季度单季募资379.72亿元,同比增幅高达148%。与此同时,资管产品发行也呈现爆发式增长,尤其是权益类基金新发份额达4440亿份,同比猛增183%,显示居民资产配置正加速向权益市场迁移。

自营业务受益于市场行情向好,沪深300指数前三季度上涨17.94%,第三季度再涨17.90%,为券商自营带来可观资本利得。尽管债券市场略有回调(中证综合债第三季下跌0.92%),但整体固收+策略仍保持稳健回报。港股市场亦同步活跃,联交所日均成交额达2564亿港元,同比增长126%,新股数量和融资额分别增长53.3%和229%,南向资金持续加持港股优质资产。

面对如此强劲的基本面支撑,卖方研究机构纷纷上调预期。开源证券非银首席高超预测,2025年前三季度上市券商扣非归母净利润将同比增长53.1%,第三季度单季同比增长58%;招商证券郑积沙预计Q3上市券商整体净利达1649亿元,同比增长59%;西部证券孙寅则估算行业前三季累计净利或达1800亿元,同比增长55%。这些高度一致的预测背后,是对行业系统性修复的集体认可。

从业务拆分看,郑积沙预计2025年第三季度经纪、信用、投行、资管收入分别为1244亿元、310亿元、279亿元、324亿元,同比增幅分别为87%、26%、28%、-4%,而自营收入预计将达1623亿元,同比增长23%。值得注意的是,尽管资管收入出现小幅下滑,但这更多受产品结构和短期市场节奏影响,长期来看公募基金改革与养老金入市仍在持续推进,资管转型前景依然广阔。

从宏观视角审视,当前券商板块正处于多重利好叠加的关键阶段。华泰证券沈娟指出,资本市场战略地位不断提升,政策层面正形成跨部门合力,致力于引入中长期资金、活跃交易机制并强化投资者保护。与此同时,低利率环境下居民财富再配置需求日益迫切,权益资产吸引力不断增强,市场波动率下降也有助于提升机构参与意愿。这些深层次变化正在重塑资本市场的底层逻辑。

就投资价值而言,券商板块目前仍处于“低估值+高增长”的黄金区间。郑积沙强调,当前公募基金对券商股的持仓比例偏低,股价涨幅相对滞后,估值修复空间充足;孙寅认为证券业景气周期远未结束,是年内少有的兼具成长性与安全边际的优质资产;华泰证券更是重申券商板块的战略配置价值,呼吁投资者把握当下关键布局期。

笔者认为,本轮券商行情不同于以往的单纯交易驱动,而是由制度变革、资金结构优化与业务模式升级共同催生的结构性机遇。东吴证券作为先行披露者,其业绩成色为整个行业注入信心。未来随着全面注册制深化、衍生品工具丰富以及财富管理转型落地,券商有望真正迈向高质量发展阶段。对于投资者而言,此时关注那些业务均衡、风控扎实、具备特色化竞争力的头部或区域型券商,或许正是分享资本市场红利的最佳路径之一。