每日速览2025年09月03日 10:00消息,827新政两周年:IPO稳态回暖,融资增长五成,零破发现象。

自2023年8月27日证监会提出“阶段性收紧IPO与再融资节奏”的“827新政”以来,已满两个周年。目前A股IPO市场呈现边际回暖的迹象,但“快节奏IPO时代”已难以再现。

截至8月31日,年内已有67家企业成功上市,较去年同期增加8家;累计募集资金达656.13亿元,同比增长55.23%。从数据来看,IPO市场呈现出明显回暖态势,企业融资环境持续优化。这不仅反映出资本市场对优质企业的认可度提升,也显示出经济复苏背景下企业积极寻求资本支持的主动姿态。在当前环境下,更多企业选择通过上市拓宽融资渠道,为未来发展注入新动能。

受理企业数量显著增加,年内新增受理企业180家,较去年同期的32家增加148家,增幅为462.5%。这一数据反映出市场活力正在持续释放,企业对政策环境和营商环境的认可度不断提升。从数据变化来看,这种增长并非偶然,而是多重因素共同作用的结果,包括政策支持、市场需求回暖以及企业自身发展的内在动力。未来,随着更多利好政策的落地,企业受理量有望继续保持增长态势。

但目前在审与终止审查的企业数量持续减少,各板块在审企业共289家,同比减少36家;终审企业90家,同比减少277家,降幅达75.5%。市场仍处于“消化存量、控制节奏”的阶段。 从当前数据来看,审核节奏明显放缓,反映出监管层对市场秩序的进一步规范和调整。这种变化不仅体现了注册制改革下的常态化运行,也显示出市场在经历快速扩张后,正逐步回归理性。未来,随着制度不断完善,企业质量与市场效率或将同步提升。

新股表现亮眼,截至8月27日,今年尚未有新股在上市首日出现破发情况,首日平均收益率为169.7%,较去年同期增长56%,是2023年同期收益率的4.6倍。

IPO融资额增逾五成

今年以来,上交所主板共有15家IPO公司完成上市,累计募集资金342.33亿元,另有1家企业处于发行阶段;科创板则有8家IPO公司成功上市(自开板以来累计上市企业已达589家),募资总额为81.17亿元,目前无企业在发行阶段。 从数据来看,上交所主板在近期IPO市场中依然保持较强的融资能力,显示出实体经济对资本市场的持续需求。而科创板作为支持科技创新企业的重要平台,其上市数量和募资规模虽相对较小,但整体发展稳定,体现了资本市场对科技型企业的长期信心。当前IPO节奏的稳步推进,有助于进一步优化市场结构,提升直接融资比重。

深交所主板共有8家IPO公司完成上市,募集资金总额为43.78亿元,期间没有企业处于发行阶段;创业板则有24家IPO公司成功上市,募资金额达148.87亿元,另有1家企业 currently 在发行阶段。

北交所共有11家IPO企业完成上市,募集资金共计36.53亿元,另有1家企业目前处于发行阶段。

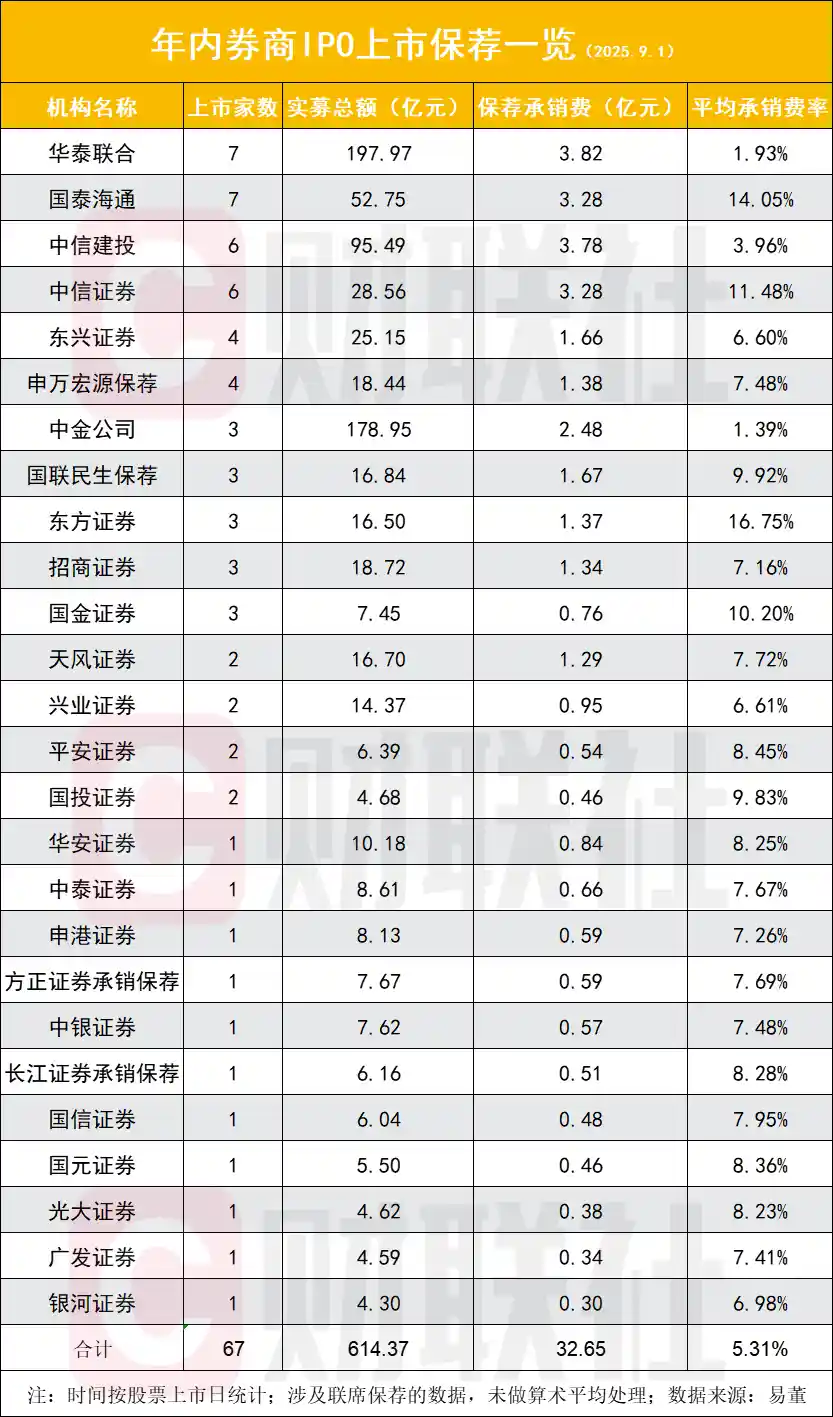

易董数据显示,华泰联合与国泰海通在保荐IPO上市方面表现最为突出,各自有7家企业成功上市;中信建投与中信证券并列第二,各有6家;东兴证券、申万宏源证券承销保荐则各有4家;中金公司、招商证券、国联民生保荐、国金证券、东方证券各有3家;天风证券、兴业证券、平安证券、国投证券各有2家。 从数据来看,头部券商在IPO市场中的竞争依然激烈,但部分机构已形成明显优势。华泰联合与国泰海通的领先位置,反映出他们在项目储备、投行团队实力以及市场资源方面的综合竞争力。而中信系的稳定表现也说明其在资本市场中的长期布局和持续投入。值得注意的是,部分中型券商也在逐步提升市场份额,显示出行业格局正在发生变化。整体来看,IPO保荐市场的集中度仍在增强,但中小券商仍有机会通过差异化服务和精准定位实现突破。

有1家上市公司旗下的券商包括华安证券、中泰证券、申港证券、方正证券承销保荐、中银证券、长江证券承销保荐、国信证券、国元证券、光大证券、广发证券和银河证券。

12家券商在IPO上市保荐业务中收入超过亿元,分别是华泰联合以3.82亿元位列第一,中信建投以3.78亿元紧随其后,国泰海通和中信证券均以3.28亿元并列第三,中金公司以2.48亿元排名第五,国联民生保荐以1.67亿元、东兴证券以1.66亿元、申万宏源保荐以1.38亿元、东方证券以1.37亿元、招商证券以1.34亿元、天风证券以1.29亿元,兴业证券则以0.95亿元收官。 从数据来看,头部券商在IPO保荐市场中占据明显优势,反映出他们在项目资源、专业能力以及客户关系方面的综合竞争力。与此同时,部分中型券商也展现出不俗的业绩,说明市场对保荐服务的需求依然旺盛,竞争格局正在不断演变。未来,随着注册制改革的深入推进,保荐机构之间的差异化竞争或将更加激烈。

新增受理增4.6倍

沪深北三大交易所的受理数量均出现显著增长。其中,上交所共受理33家企业,包括主板9家、科创板24家,而去年同期仅科创板有1家被受理;深交所受理了32家企业,其中主板11家、创业板21家,去年同期仅有1家主板企业被受理;北交所则受理了115家企业,较去年同期的30家增加了85家。

38家券商参与了上述受理IPO申报企业的保荐工作,平均每家保荐4.79家企业,中位数为2家,反映出多数券商在保荐数量上相对较少。其中,保荐数量最多的是国泰君安和海通证券,分别达到了27家;而有14家券商仅保荐了1家企业,显示出保荐业务在不同机构间的分布极不均衡。这一现象表明,部分券商在IPO保荐领域处于领先地位,而更多机构则处于较为边缘的位置,整体市场集中度仍较高。

国泰海通证券以27家保荐数量位居行业第一,领先第二名中信证券4家;中信建投以14家位居第三,形成"三足鼎立"格局。

头部券商占据主导地位,前三名机构(国泰海通、中信证券、中信建投)合计保荐64家,占总量的35.16%;前五名机构合计保荐84家,占总量的46.15%;前十名机构合计保荐118家,占总量的64.84%。

第一梯队(≥14家)包括国泰海通(27家)、中信证券(23家)、中信建投(14家)、华泰联合(10家);第二梯队(7-10家)有中金公司(10家),民生证券、国金证券(8家),东吴证券、申万宏源承销保荐(7家);第三梯队(4-6家)涵盖国投证券、国信证券、东方证券(6家),开源证券、中泰证券(5家),招商证券、浙商证券、广发证券(4家);第四梯队(1-2家)则包括兴业证券等8家券商(2家),申港证券等14家券商(1家)。 从数据来看,国内券商在业务布局和项目数量上呈现出明显的梯队分化。头部券商凭借强大的资源积累和品牌优势,占据了市场主导地位,而中下游券商则在细分领域或区域市场上寻求突破。这种格局反映出行业集中度持续提升的趋势,也意味着中小券商面临更大的竞争压力。未来,如何通过差异化服务或创新业务模式实现突围,将成为各梯队券商需要思考的关键问题。

中小券商面临较大的生存压力,目前超过三分之二的机构(25家)保荐数量不足3家,反映出行业竞争日益激烈,资源正加速向头部券商集中。这种趋势使得中小券商在业务拓展和市场占有率方面愈发困难,进一步加剧了行业的不均衡发展。

在审减少36家,终审降超七成

今年以来,上交所目前有61家企业处于审核阶段(其中主板24家,科创板37家),深交所共有54家在审企业(包括主板25家,创业板29家),北交所则有174家在审企业。

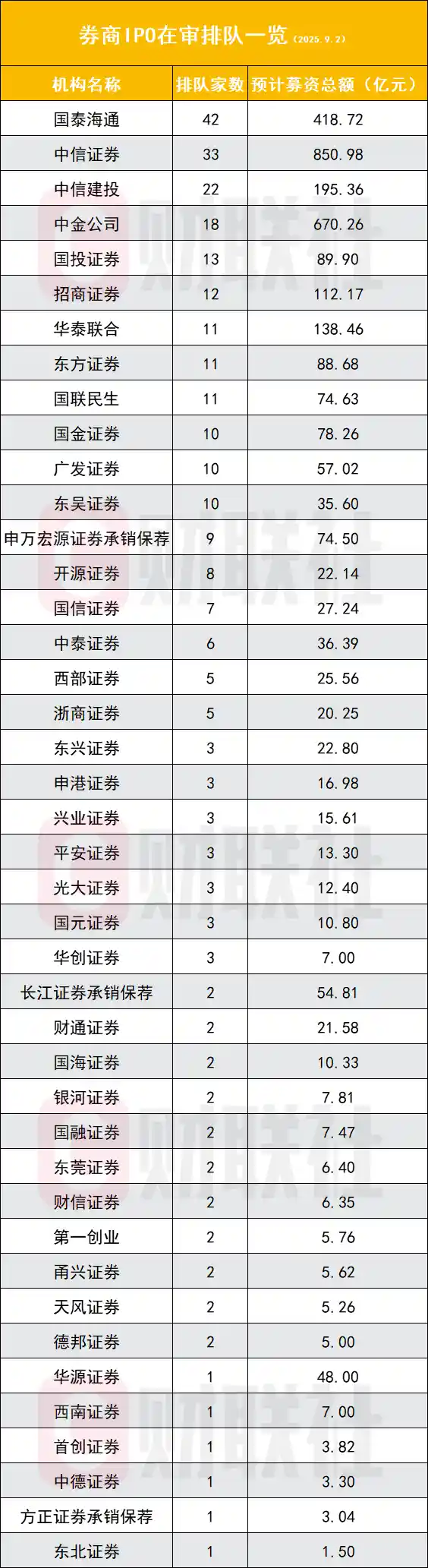

国泰海通保荐的在审企业数量最多,达到42家,比排名第二的中信证券多出9家。具体来看,目前在审企业数量超过10家的券商包括:国泰海通(42家)、中信证券(33家)、中信建投(22家)、中金公司(18家)、国投证券(13家)、招商证券(12家)、华泰联合(11家)、国联民生(11家)、东方证券(11家)、国金证券(10家)、广发证券(10家)、东吴证券(10家)。

尽管国泰海通在审核中的保荐企业数量远超中信证券,但在预计募集资金规模方面仍与后者存在明显差距。中信证券和国泰海通在审项目的募资额分别为850.98亿元和418.72亿元。中金公司以670.26亿元的募资额位列第二;位居前十的其他券商还包括中信建投(195.36亿元)、华泰联合(138.46亿元)、招商证券(112.17亿元)、国投证券(89.9亿元)、东方证券(88.68亿元)、国金证券(78.26亿元)以及国联民生(74.63亿元)。

终审方面,上交所共有19家企业(其中主板16家,科创板3家)终止审查,深交所则有36家企业(包括主板11家,创业板25家)被终止审查,北交所也有35家企业终止审查。

此外,方正证券研报提到,年内IPO收益质量较2023年“827新政”前明显走强,一是“827新政”以来A股IPO破发数量锐减。在1月1日至8月27日的统计区间内,2023年、2024年、2025年IPO上市首日破发数量分别为45家、1家、0家;二是与此同时,2025年募资规模加权的IPO上市首日收益率为169.7%,相较2024年同期108.9%的加权收益率同比增长56%,更是2023年同期36.9%加权收益率水平的4.6倍。

市场回暖但快节奏难现

尽管IPO市场出现回暖迹象,但多数市场人士认为,难以恢复到过去的高热度、高速度状态。

一位排名靠前券商投行分公司负责人表示,由于去年IPO受理基数较低,今年的受理量同比增幅显得更加明显;同时,随着年内在审IPO项目数量减少,撤回申请、被否以及终止审查的情况也相应有所下降。“从整体来看,近期IPO审核政策不会有大的变化,市场正在逐步回暖,但这一过程需要一定时间。” 从当前市场情况来看,IPO审核节奏的调整反映出监管层对市场环境的审慎态度。尽管短期内仍存在一定的不确定性,但整体趋势显示,市场正在向更规范、更健康的轨道回归。随着企业融资需求的持续释放,预计未来IPO市场将逐步恢复活力,为资本市场注入更多优质资源。

投行专家何南野分析指出,北交所IPO申请企业数量出现明显增长,整体IPO市场呈现出边际改善的迹象,但沪深交易所的受理规模仍相对较低。他认为,由于目前沪深交易所排队企业数量较少,同时随着资本市场逐步回暖,未来两大交易所或可能适当调整审核标准,放宽对受理企业的要求。

资深投行人士王骥跃指出,随着市场逐步回暖,IPO节奏也将随之改善。当前国内IPO的推进速度将根据市场实际情况作出适当调整,以更好地适应市场环境。但他同时强调,IPO不会重回过去的高速模式,因为资本市场的重要功能之一是服务于国家战略目标,未来将更加注重向国家重点支持的优质企业倾斜,推动资源向更具战略意义的领域集中。

方正证券称,多组数据显示,当前A股IPO已进入高质量发展的稳定阶段。随着牛市行情的推进和更多新增资金流入市场,叠加IPO审核速度加快以及北交所的快速发展,建议适当提升对具备收益增强特性的打新策略的重视。