每日速览2025年08月28日 00:10消息,AI赋能千行百业,兴证策略深度解析AI+扩散趋势,挖掘新一轮科技红利下的投资新机遇。

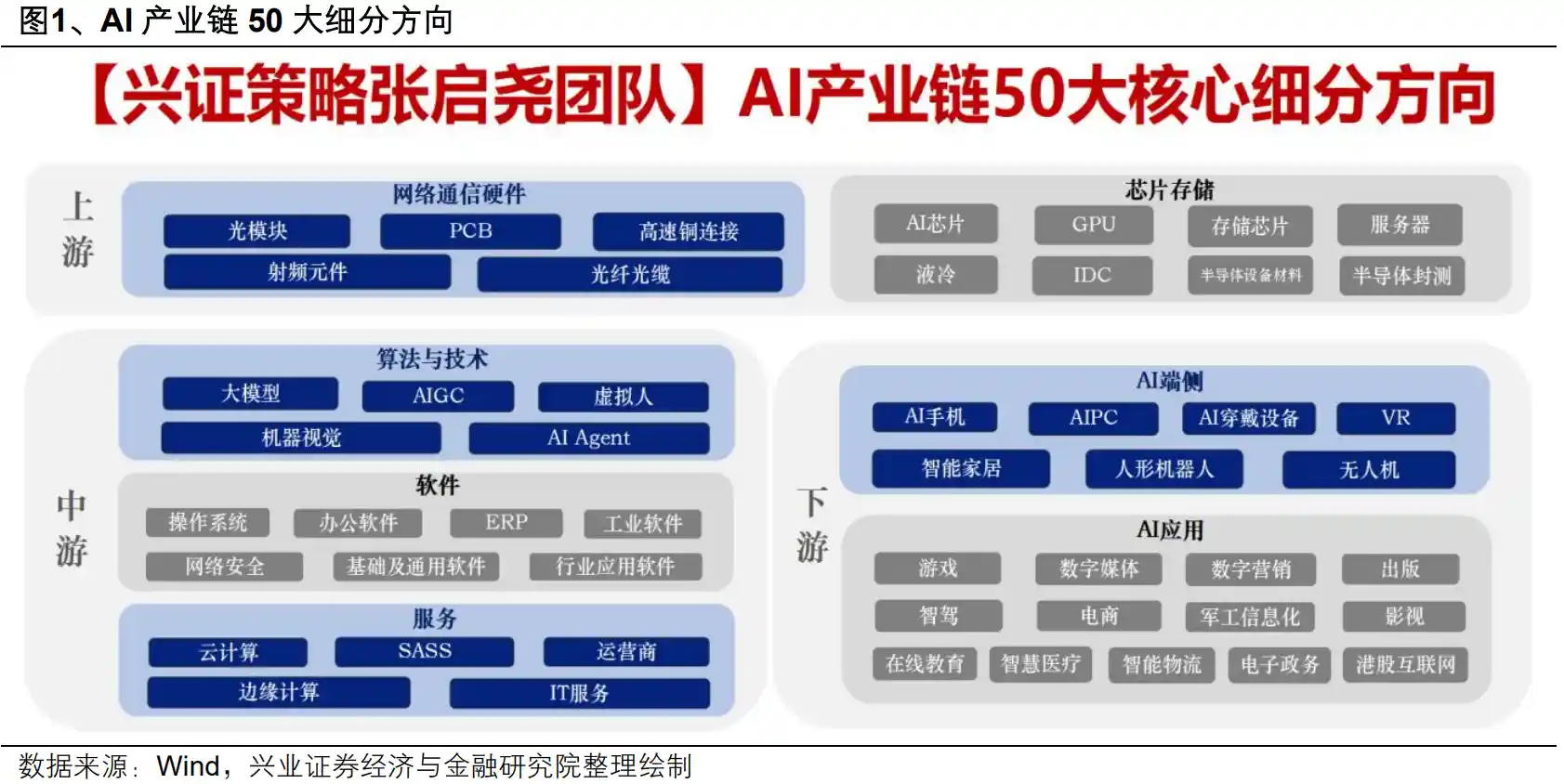

兴证策略团队最新研究指出,随着“人工智能+”行动的深入推进,AI产业链正迎来新一轮发展机遇。当前,AI与TMT板块合计市值占比已超过20%,涵盖从上游算力硬件、中游软件服务到下游广泛应用的完整链条。其中,中下游环节覆盖行业广泛,涉及领域众多,如何在复杂的产业图谱中找准配置抓手,成为投资者关注的核心议题。

近日,国务院印发《关于深入实施“人工智能+”行动的意见》,明确提出加快推动人工智能在科技、产业、消费、民生、治理以及全球合作等六大领域的深度融合。政策强调强化模型、数据、算力和应用等基础能力建设,标志着国家层面对AI赋能经济社会发展的战略定位进一步提升。这一政策导向不仅为产业发展提供了明确方向,也为资本市场注入了长期信心。

值得注意的是,《意见》设定了到2027年AI普及率达到70%、2030年达到90%的目标。对比当前AI在传统行业的渗透水平,这一目标意味着未来数年将进入加速落地期。相较于2013-2015年的“互联网+”浪潮,当前AI对多数行业的改造仍处于早期阶段,尤其是在制造、医疗、教育、政务等领域的应用尚有巨大拓展空间。随着以DeepSeek为代表的国产大模型推动AI平权化进程,技术门槛逐步降低,更多中小企业和垂直场景有望实现AI接入,从而催生更广泛的商业价值。

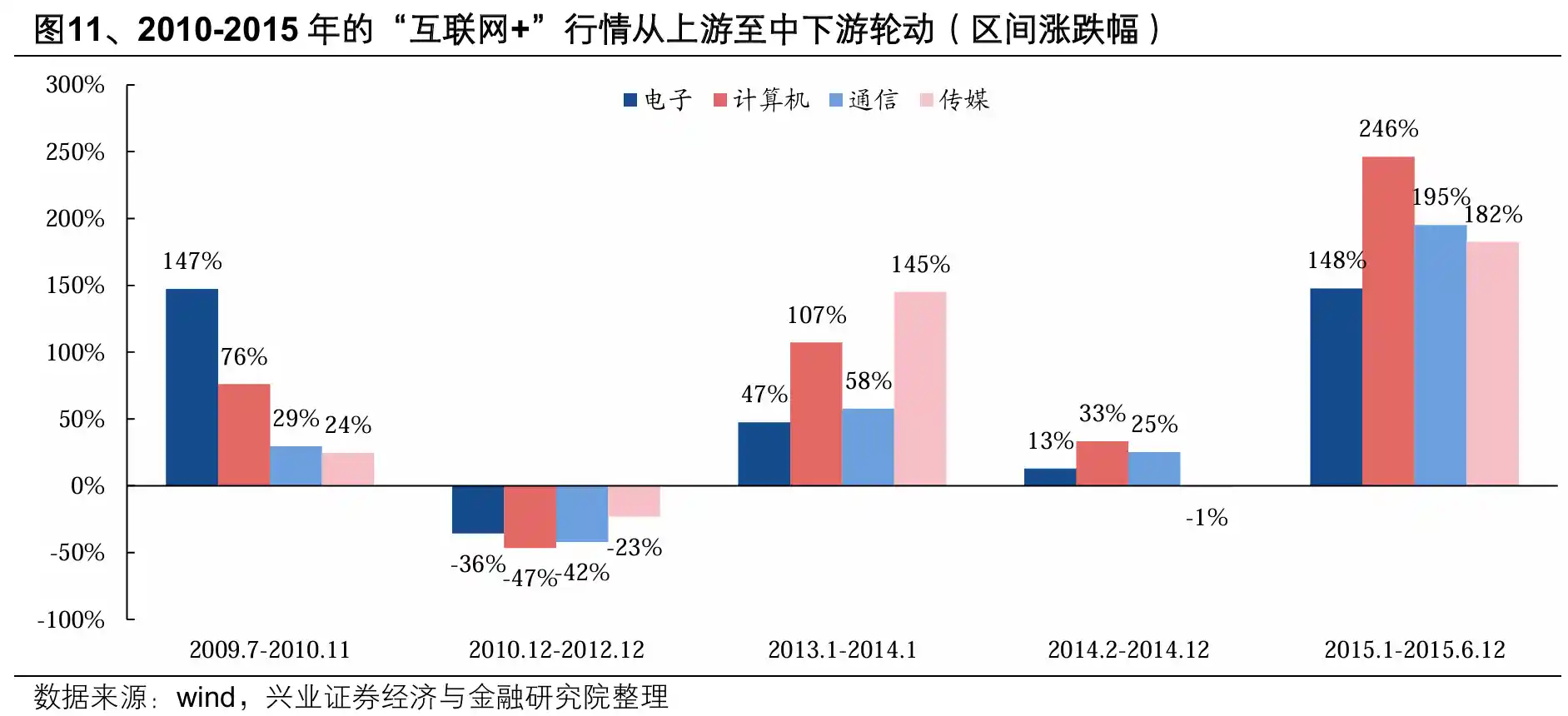

回顾“互联网+”的发展路径,可以清晰看到行情从上游硬件向中下游内容和服务扩散的规律。2009至2010年,3G技术普及和智能手机兴起带动电子硬件率先爆发;2013年起,手游、移动支付等应用崛起,传媒、计算机等行业迎来高光时刻;而2015年“互联网+”正式写入政府工作报告后,行情进一步外溢至金融、零售、医疗、物流等传统领域,真正实现“万物互联”的投资叙事。

如今,AI作为新一代通用目的技术(GPTs),其变革潜力或远超移动互联网。我们有理由相信,随着AI应用场景在各行各业“多点开花”,资本市场也将复制甚至超越当年“互联网+”的扩散逻辑。不仅仅是TMT内部轮动,更多“AI+制造”“AI+医疗”“AI+教育”等跨界融合领域有望成为下一轮行情的重要引擎。

那么,“AI+”到底该怎么加?这是摆在投资者面前的关键问题。兴证策略团队认为,可从四个维度综合研判:海外经验借鉴、国内景气预期、股价业绩匹配度以及机构持仓结构。从美股市场来看,自去年四季度以来,AppLovin、Palantir、Duolingo等一批AI中下游应用公司已走出独立行情,显示出市场对具备真实变现能力的AI企业的高度认可。这些成功案例集中于To-B端的云服务、ERP系统、客户管理SaaS、金融自动化、数据分析、广告平台等领域,以及To-C端的教育、社交、游戏、医疗和语音交互等方向。

这一趋势值得深思:AI的价值最终要体现在解决实际问题和提升效率上,而非单纯的技术炫技。当前市场更青睐那些能够快速实现商业化闭环的应用场景,尤其是能直接提升企业运营效率或改善用户体验的领域。这提示我们,在筛选标的时应更加注重“落地能力”而非“概念热度”。

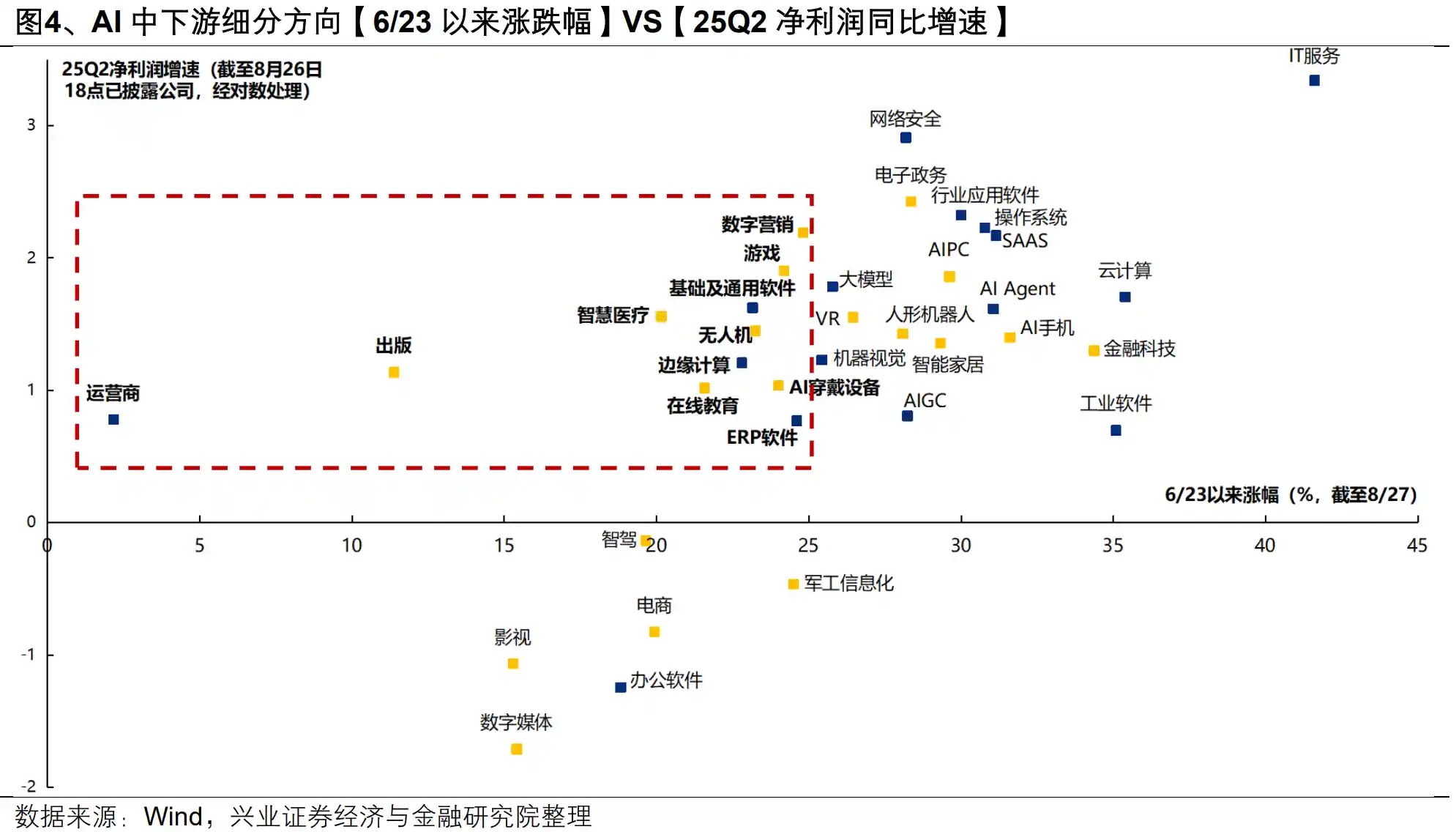

从国内情况来看,随着AI技术突破与内需逐步复苏,预计2025年多个中下游细分领域将迎来景气拐点。部分行业如AI穿戴设备、AIPC、AI手机、人形机器人等有望持续高增长;而此前受宏观环境压制的军工信息化、网络安全、SAAS、在线教育、电子政务、IT服务、ERP软件、游戏等行业,则可能出现困境反转或加速修复。这些变化或将带来结构性投资机会。

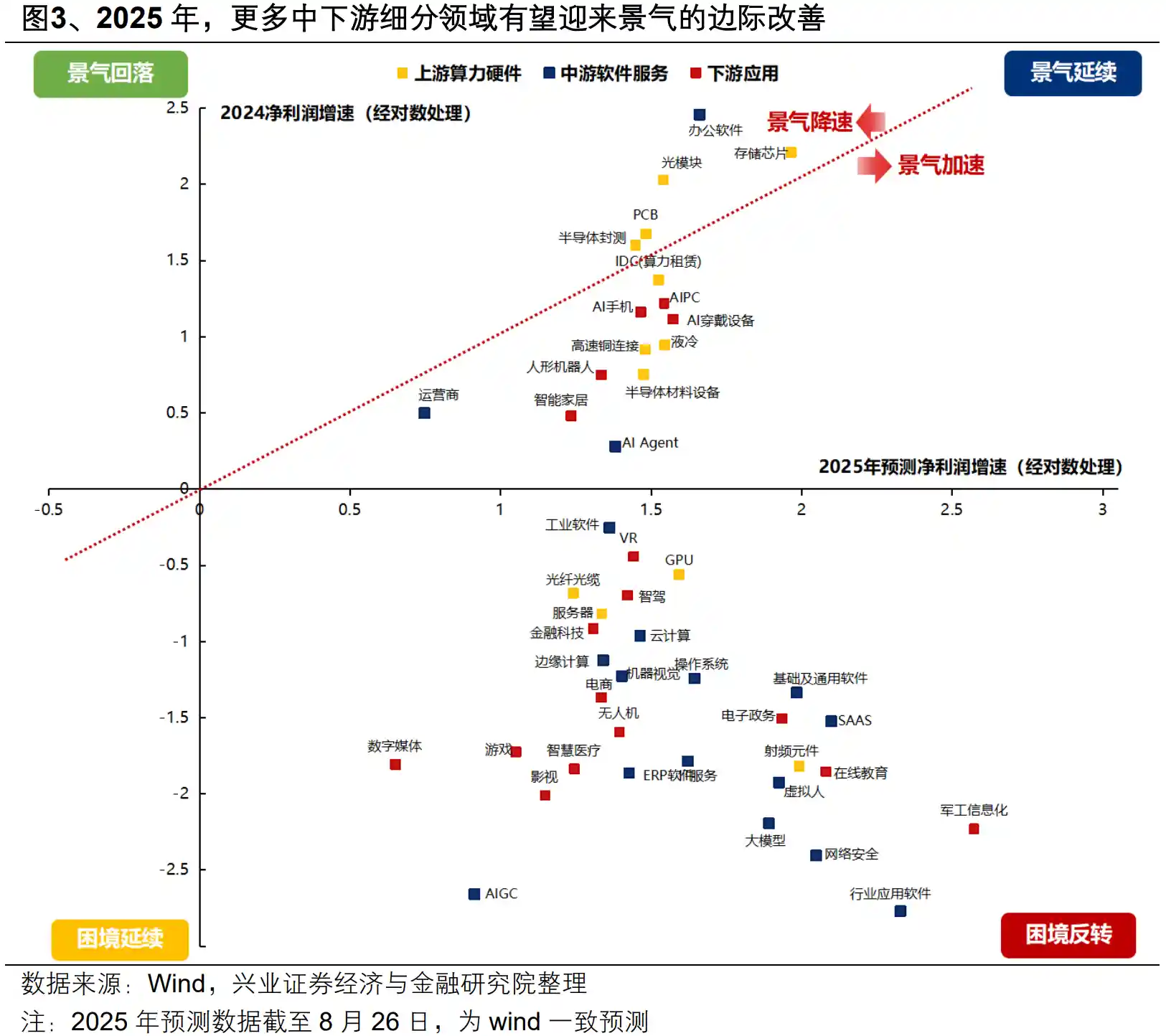

从股价与业绩的匹配角度看,一些基本面改善但涨幅滞后的板块值得关注。例如中游的运营商、边缘计算、基础软件、ERP软件,以及下游的出版、智慧医疗、在线教育、AI穿戴设备和游戏等行业,在25Q2财报中已显现出较强的盈利韧性,但股价尚未充分反映,存在估值修复空间。

更关键的是,从筹码结构看,当前主动型公募基金对多数AI中下游领域的配置仍处于历史低位。特别是在网络安全、操作系统、办公软件、云计算、SaaS、数字营销、电子政务、金融科技和智慧医疗等细分赛道,机构持仓偏低意味着未来存在较大的增配潜力。一旦基本面与政策形成共振,资金流入可能引发估值跃升。

综合来看,“人工智能+”不仅是技术革命,更是产业结构重塑的过程。与当年“互联网+”类似,真正的投资机会往往出现在技术与产业深度融合的交汇点。当前AI行情正处于从“主题炒作”向“业绩验证”过渡的关键阶段,投资者应摒弃短期博弈思维,转向挖掘具备真实落地能力、商业模式清晰且估值合理的优质资产。

当然,也需警惕潜在风险。经济数据波动、政策宽松不及预期、美联储降息节奏放缓等因素仍可能扰动市场情绪。但在国家战略强力推动和技术持续突破的双重驱动下,AI产业的长期趋势已然确立。未来几年,或将见证一场由中国主导的智能化升级浪潮,而资本市场也将在这场变革中孕育出新的龙头与奇迹。