中信智库预测,未来一级市场80%资金将投向硬科技赛道,人工智能、半导体、新能源等领域成投资焦点。

中国股权投资市场规模已突破14万亿元,这一数据在中信智库最新发布的报告中得到印证。作为推动经济高质量发展的重要力量,股权投资正从“幕后”走向“台前”,在科技自立自强与产业结构升级的浪潮中扮演着愈发关键的角色。

报告指出,经过近四十年的发展,中国股权投资市场已成长为促进新旧动能转换的“发动机”、推动经济结构优化的“助推器”、优化资源配置的“催化剂”以及服务实体经济的“生力军”。当前,市场呈现出行业优胜劣汰加速、生态体系多维优化、投资方向聚焦硬科技三大核心趋势。展望未来两年,市场将在功能定位、产业出资、硬科技投资、投后赋能及退出机制五大维度迎来深刻变革,标志着行业进入高质量发展的新阶段。

从资金流向看,半导体、先进制造、生物医药等硬科技领域已成为资本竞逐的主战场。清科研究中心数据显示,2017年至2024年,股权投资行业分布发生显著变化:半导体及电子设备领域从2017年未进入前五,跃升为2020年起连续稳居首位的赛道,投资占比由2020年的25%提升至2024年的27%;生物技术/医疗健康则保持稳定增长,占比从10%上升至15%,常年位居前三。值得注意的是,政府引导基金、产业资本以及头部明星机构均已完成战略转向,硬科技投资占比持续攀升,成为市场主流方向。

报告对未来两年提出五大前瞻性展望。其一,股权市场的功能定位将更加突出,将在培育新质生产力、塑造发展新动能、支持区域产业集群建设中发挥更大作用。其二,以产业协同和资源整合为目的的产业出资占比有望从当前的75%提升至80%,彰显资本“脱虚向实”的深层转变。其三,硬科技投资将持续高景气,预计投资金额占比将稳定在80%以上,真正实现“科技主导、资本护航”。其四,投后管理的“产业赋能能力”将成为机构核心竞争力,具备全产业链服务能力的机构将构筑难以复制的竞争壁垒。其五,退出结构将迎来优化升级,以并购、股权转让为代表的产业整合类退出方式占比预计将从目前的30%左右提升至50%以上,推动形成更加健康、多元的退出生态。

值得关注的是,过去三年,中国股权投资行业经历了一场深度调整。地缘政治变化、宏观经济转型压力、二级市场波动以及监管政策收紧等因素叠加,导致募资难、投资慎、退出慢等问题凸显,部分抗风险能力较弱的中小机构逐步退出市场,行业集中度明显提升,优胜劣汰机制加速运转。这看似是“寒冬”,实则是市场走向成熟的必经之路。

然而,“危中有机,破局前行”正成为行业主旋律。2024年以来,政策支持力度显著加码,一系列重磅举措接连落地:党的二十届三中全会《决定》明确资本市场服务实体经济的战略方向;新“国九条”强调提升资本市场功能;“创投十七条”则从制度层面构建“长钱长投”生态,推动科技、产业、金融良性循环加速形成。这些政策不仅释放了积极信号,更为行业注入了实实在在的发展动能。

政策红利正逐步转化为市场活力。2025年上半年数据显示,股权市场募资端同比增长12%,投资端同比增长1.6%,尽管增速仍处于温和修复区间,但已清晰释放出市场信心回暖的信号。这说明,在政策引导和市场自我调节的双重作用下,行业正走出低谷,迈向结构性复苏。

作为国内资本市场的中坚力量,头部机构的引领作用尤为关键。中国中信金融控股有限公司作为首批获批的金融控股公司,统筹集团内近20家股权投资机构,于2024年发起成立“中信股权投资联盟”,打造覆盖全生命周期的股权投资生态圈。该联盟聚焦人工智能、生物技术、新材料等战略新兴产业,践行“投早、投小、投长期、投硬科技”的理念。截至目前,联盟在管基金规模超3200亿元,已投资孵化科创企业逾1100家,成为连接资本与科技创新的重要桥梁。这种“平台化+生态化”的运作模式,或将为行业提供可复制的发展范式。

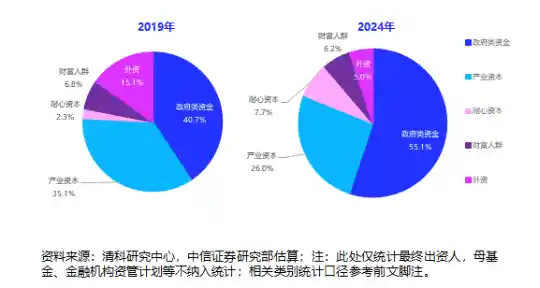

更深层次的变化在于,中国股权投资市场正从过去的“规模扩张”逻辑转向“质量提升”轨道。资本、估值、运作、循环四大生态维度正在发生系统性重构。资本结构上,国资主导地位进一步强化,“耐心资本”特征日益突出。清科与中信证券研究数据显示,政府类资金出资占比从2019年的26.0%跃升至2024年的55.1%,产业资本占比也从35.1%升至40.7%,而财富人群出资占比则从15.1%大幅下降至6.2%。这一结构性转变,反映出资本更注重长期价值与产业协同,契合硬科技企业“高投入、长周期、高风险”的成长特性。

估值生态方面,一二级市场之间的定价泡沫正在被挤压,非理性溢价逐步退潮,基于企业基本面和真实成长性的价值投资理念重回主流。这对于防止资源错配、提升资本效率具有深远意义。运作生态上,投后管理正从“纸上功夫”走向“实战赋能”。越来越多机构开始深入参与被投企业的技术研发、市场拓展、人才引进和产业链对接,真正扮演“赋能者”角色。这种从“财务投资者”向“战略合伙人”的转变,正是行业走向成熟的重要标志。

在退出机制方面,尽管IPO仍是重要路径,但并购重组等产业整合类退出方式正迎来发展机遇。当前此类退出占比约30%,预计未来两年将提升至50%以上。国资平台和上市公司正成为并购主力,通过产业链协同实现资源整合与价值再造。这不仅有助于投资机构实现退出收益,更能推动被投企业融入更大产业体系,实现多方共赢。可以说,一个更加多元、务实、可持续的退出生态正在形成。

政策与市场的双重驱动下,“投早、投小、投硬科技”已成为行业共识。科创板、北交所等多层次资本市场的完善,为早期科技企业提供了更畅通的融资与退出通道,形成了“投资—培育—退出—再投资”的良性循环。数据显示,2019年天使轮、Pre-A轮、A轮投资金额合计占比仅为25%,而到2024年已提升至37%,资本前移趋势明显。这意味着更多“种子期”创新企业获得了关键支持,科技创新的“源头活水”正在被激活。

总体来看,中国股权投资市场正处于从“量的积累”向“质的飞跃”转变的关键节点。硬科技主导、产业资本主导、投后赋能主导、并购退出主导的“四主”格局正在成型。这不仅是行业自身的进化,更是中国经济迈向高质量发展的缩影。未来,谁能真正深耕产业、理解技术、长期陪伴企业成长,谁就能在这场结构性变革中赢得主动。股权投资,正从“资本游戏”走向“产业革命”的深水区。